シングルマザーのポートフォリオはどうなってる?

シングルマザー投資家の、さらです。

投資を始めて早5年。資産額は2,400万円近くとなり、少しずつ増えてきました。

資産は増えていますが、ポートフォリオをきちんと管理しているか?と言われると、実はとっても適当です。

株や投資は好きですが、日々の売買は資産配分や分析など、難しいことはあまり考えていません。

そんなわけで自分でもどんな配分になっているか、ざっくりとしか分かっていません。笑

今回は、そんな雑すぎる投資家の私の、ポートフォリオは今どうなっているのか?

インデックス投資の割合や、現金比率、集計してみて気づいた問題点などを公開していきたいと思います!

サイドFIRE後のリアルなポートフォリオを公開

まず大前提として、私の投資スタイルは、インデックス投資は積み立てして放置。

個別株は売却益と、配当や分配金を両方狙うスタイルです。

基本は長期で保有しつつ、個別株はある程度利益がでたら売却して利益確定しています。

個別株の一部では、値上がりを狙う投資も試しています。

その一つとして、黒字転換2倍株投資を実際にやってみた体験談も記事にまとめています。

現在もっている資産種類は、インデックス、個別株(日本)、REIT、米国ETF、ゴールド、債券、預貯金、といった感じです。

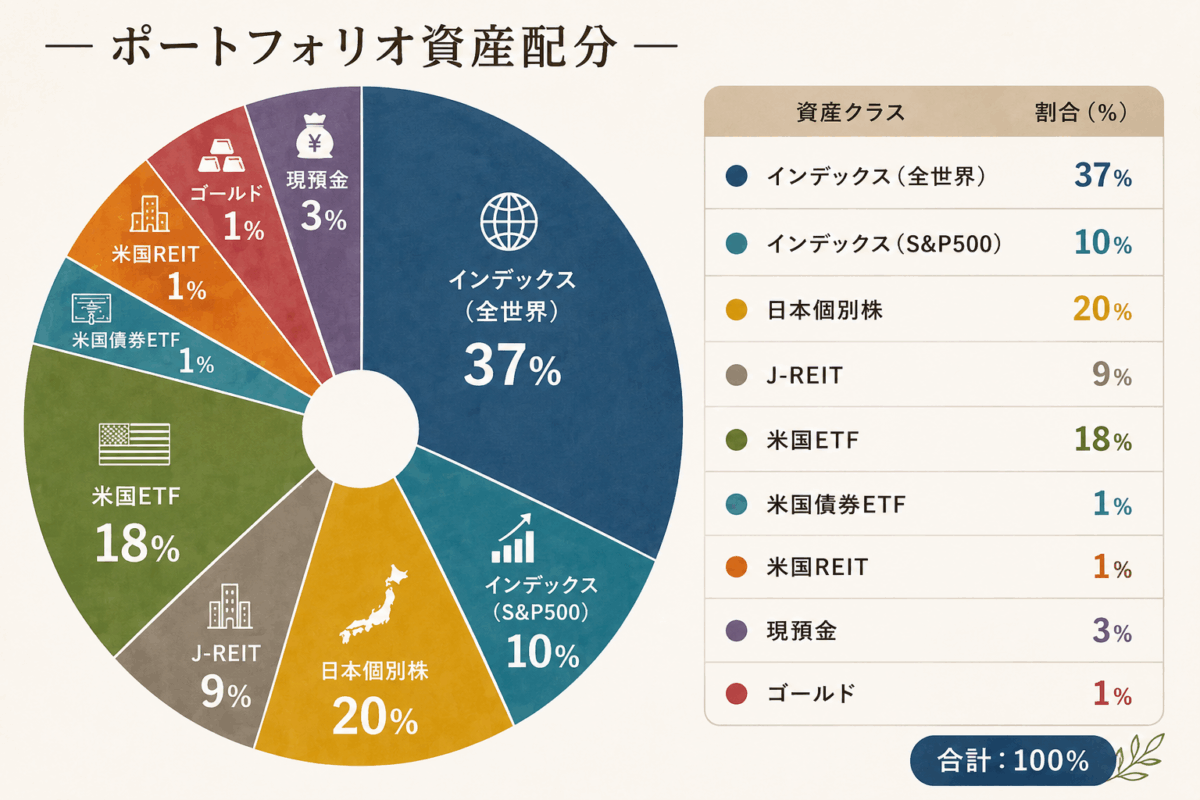

資産2,400万円のポートフォリオ内訳

それでは中身の配分をみていきましょう。

上のグラフをさらにざっくり説明すると…

・インデックス 約半分

・日本由来のもの 3割弱

・アメリカ由来のもの 2割弱

・現預金など安全資産 残りほんの少し

適当な割には、投資先自体はそこそこバランスが取れたポートフォリオではないでしょうか。

ただ案の定、現預金などの安全資産が少なく、かなりハイリスクなことが分かります。

このポートフォリオにしている理由

現状、半分はインデックス。

もう半分は高配当株やETFなど、配当金が出るもので構成しています。

もともとはインデックスメインでしたが、サイドFIREをするにあたり、インカム(収入面)を強化したかったため、高配当株や分配金の出るJ-REITの割合を増やしました。

インデックス投資は将来のため。高配当株やJ-REITは現在のため。

そんな感じで、大きく二つの方向性で投資しています。

このポートフォリオから、2026年上半期に実際に受け取った配当金は、こちらの記事で月別にまとめています。

現金比率が低いことが一番の課題

今回ポートフォリオを作ってみて、分かった問題点が2つありました。

1つは、債券やゴールド・REITなど、株式以外の投資先の比率を上げていたつもりでしたが、全資産のうち85%が株だったこと。

これでは世界的な株価の下落があったら、大ダメージを受けてしまいます。

2つ目の問題点は、現預金などの安全資産が少なすぎること。

これは預金口座を見て、もちろん知っていました。リスクとりすぎ。。

でも、預金口座に少しでも余裕があると、「運用しないと!次は何に投資しよう」と、投資家魂が発動してしまうのです…

不測の事態に備えて、また暴落時の買い増し用としても、キャッシュをもう少し持っておく必要がありますね。

サイドFIRE後のポートフォリオをどう見直すか

問題点が見えたところで、今後の目標を一つ立ててみました。

現預金などの安全資産の比率を、10%まで上げる!

一般的には、生活費の1年分を手元に持っておきましょう、と言われています。

現預金の比率を現在の4%から10%に上げることで、株式の比率も自然と下がっていくという作戦です。

個別株などの追加投資を、セーブすることを心がけたいと思います。

私が資産形成で一番大事だと思うこと

なかなか私のように、ここまで適当に投資をしている人は少ないかもしれません。

しかし、こんなにズボラな私でも、資産は育っています。

それはなぜなのか?考えてみると、答えは「投資を継続しているから」

投資でよく言われる複利のチカラは、半年やそこらではあまり意味がありません。

上がったときも下がったときも、この5年間インデックスは必ず積み立てをしています。(下がったら買い増し)

株価は誰にも予測できませんし、今後大きく下がる可能性もあります。

それでも私は、長期で積み立てを続けることを資産形成の中心にしています。

投資を始めたばかりの頃は、専門用語も多くて難しく感じましたが、最初からすべてを理解する必要はないと思っています。

まずは少額から、自分が無理なく続けられる範囲で始めることが大切だと感じています。

新NISAに加えて、2027年1月以降には未成年向けの新しい非課税投資制度も予定されています。

制度を使うかどうかは家庭によって違いますが、選択肢が増えることは、子どもの教育資金や将来のお金を考えるきっかけにもなると思います。

もちろん、投資には元本割れのリスクがあります。

私が言うとあまり説得力が無いですが、あくまでも余剰資金の範囲で、自分に合う方法を考えることが大事だと思います。